Как применить принципы PM-KISAN для взвешенной покупки жилья

Покупатель тонет в рисках и бумагах? Методика отбора и учёта бенефициаров PM-KISAN подсказывает: верификация, планирование и контроль закрывают основную часть проблем. Примените эти шаги к сделке и снизьте переплаты и стрессы.

Когда государственная программа учит работать с правом на выплату, со списками исключений и с прозрачностью потоков, покупатель жилья получает готовый план действий. Тем, кто собирается купить квартиру в Новосибирске, полезно взять из PM-KISAN три опоры: проверку статуса, управление денежными потоками и контроль исполнения обязательств. Именно так снижается вероятность ошибок и улучшается итоговая цена владения.

Специалисты отмечают, что отбор бенефициаров в PM-KISAN строится на понятных критериях и повторяющихся проверках, а это почти зеркально схоже с юридической гигиеной сделки в недвижимости. Для покупателя это означает привычку опираться на списки-исключения, сверки справок и независимые сопоставления реестров, а не на устные заверения.

На практике эта логика быстро отсекает неблагонадёжные варианты, экономит время и снижает эмоциональный накал, который нередко мешает видеть детали. По опыту коллег, устранение хотя бы трети правовых сомнений на ранней стадии поднимает силу переговорной позиции по цене и условиям. И наоборот, игнорирование скромных по трудозатратам проверок увеличивает риски пропустить обременение или недобросовестную практику застройщика. Выгода простая: меньше сюрпризов и больше прозрачности, что всегда конвертируется в деньги.

Между тем в PM-KISAN дисциплина денежных потоков — не лозунг, а алгоритм: есть источник, есть учёт, есть расписание. Такая же логика помогает и в ипотеке: зафиксировать входы средств (доход, накопления, возможные субсидии), выходы (первичный взнос, платежи, страховки), периоды и форс-мажоры. По опыту банковских аналитиков, жёсткий поквартальный план платежей в сочетании с подушкой ликвидности в два–три платежа снижает вероятность просрочки в разы. Наконец, контроль исполнения обещаний в PM-KISAN — про дисциплину обратной связи и жалоб, а в сделке — про фиксацию этапов у застройщика по ДДУ, ведение реестра обращений в банк и агента, и сохранение всей переписки. Этот подход звучит сухо, но спасает от суеты и завышенных ожиданий.

Что из PM-KISAN полезно покупателю жилья

Из PM-KISAN покупателю полезны три вещи: строгая проверка статуса, дисциплина денег и контроль исполнения. Эти три столпа уменьшают ошибки, ускоряют сделку и укрепляют переговорную позицию.

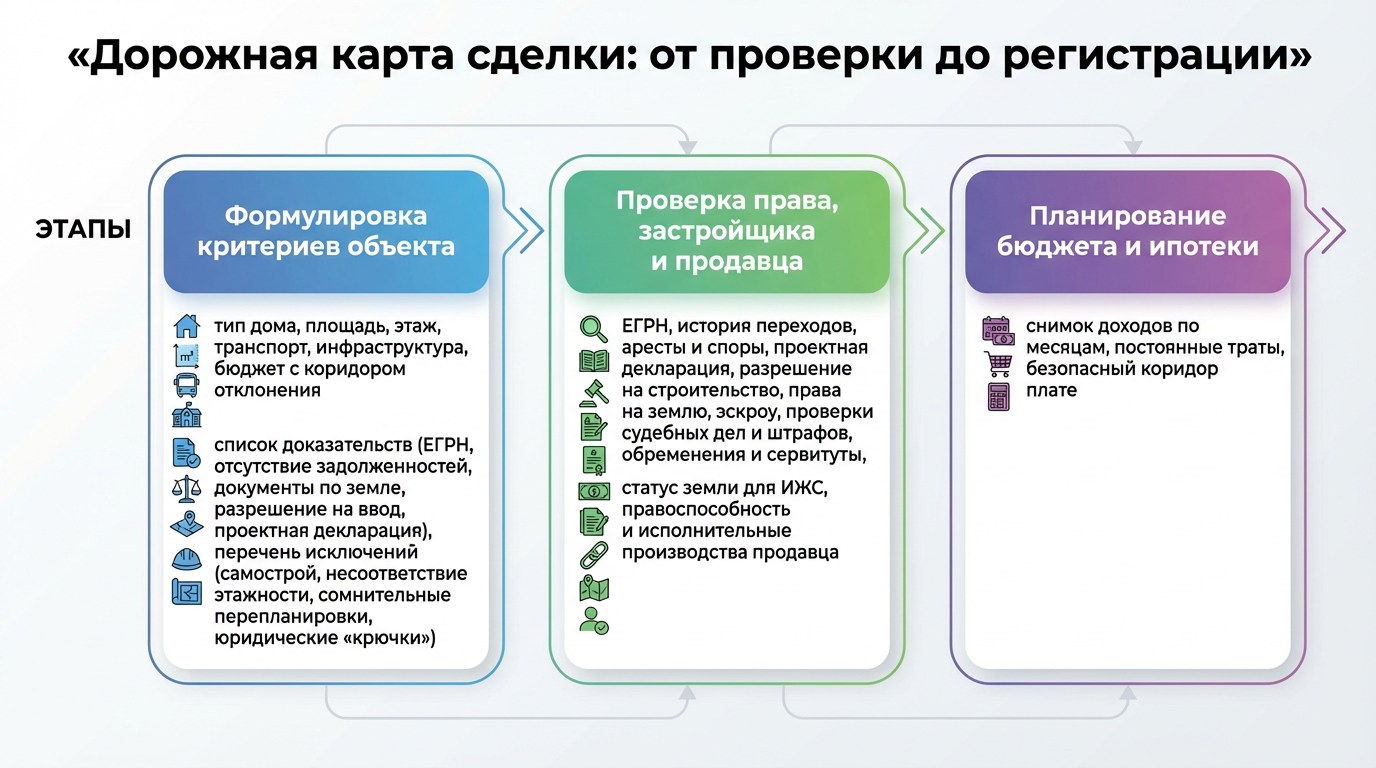

Опыт администрирования социальных выплат показывает, что простая матрица «критерии — доказательства — исключения» отлично переносится на подготовку к покупке жилья. Сначала формулируются критерии желаемого объекта: тип дома, площадь, этаж, транспорт, инфраструктура, бюджет с коридором допустимого отклонения. Затем закрепляется список доказательств для каждой позиции: выписки из ЕГРН, справки об отсутствии задолженностей, документы по статусу земельного участка для ИЖС, разрешение на ввод, проектная декларация ЖК. И параллельно ведётся перечень исключений: признаки самостроя, несоответствие этажности, сомнительные перепланировки, явные юридические «крючки».

Практика показывает, что формализованный старт экономит до недели поисков и консультаций: рынок перестаёт выглядеть бесконечным, а каждый просмотр имеет внятную цель. Специалисты также советуют вводить правило «двух независимых подтверждений» для ключевых параметров: сверка кадастровых данных с фактом, проверка сведений застройщика в открытых реестрах и у профсообществ.

Даже если итог очевиден, повторная проверка добавляет спокойствия и аргументов при торге. Кстати, аргументы лучше фиксировать письменно, чтобы потом их не потерять в потоке обсуждений. Шаг за шагом внимательный список заменяет хаотические поездки по локациям.

Контроль исполнения — третья нога табурета: в PM-KISAN это отслеживание статуса выплат, в сделке — мониторинг сроков и обязательств контрагентов. Для объекта в новостройке это дорожная карта: дата выхода на ДДУ, период регистрации, график строительства, точки контроля качества, срок передачи ключей. Для вторичного рынка — даты и вехи по авансу, выходу на сделку, фактическому освобождению, передаче ключей, снятию с регистрационного учёта. Если на каждом шаге есть «что проверить» и «что получить», количество неожиданностей резко падает.

| Модуль PM-KISAN | Аналог при покупке жилья | Практическая польза |

|---|---|---|

| Критерии и отбор | Техническое задание на объект | Сужает поиск и повышает точность выбора |

| Верификация данных | Проверка ЕГРН, прав, статуса застройщика | Снижает юридические риски и споры |

| Учёт и график выплат | Бюджет, график ипотеки, резерв | Предотвращает кассовые разрывы |

| Обратная связь и жалобы | Реестр обращений к банку, застройщику | Ускоряет решения и фиксирует договорённости |

В результате покупатель видит не просто «квартиру мечты», а управляемый процесс с контрольными точками, буферами времени и плана «Б». Эта приземлённость не отменяет эмоций, но поддаёт им надёжную опору. В одном из кейсов коллег ровно такой подход позволил получить скидку на готовую отделку, сославшись на несколько документально подтверждённых расхождений в техническом паспорте. В другом — вовремя отозвать заявку у застройщика с тревожной динамикой по срокам, избежав заморозки средств на полгода. Умение соединять «карточку бенефициара» с «карточкой объекта» странно звучит, но отлично работает.

Как проверить право собственности и застройщика

Право собственности и застройщик проверяются по официальным реестрам и первичным документам. Независимое подтверждение ключевых фактов защищает от обременений и срывов.

Сначала — документы. У вторички критичны выписка из ЕГРН, основание права (договор, наследство), история переходов, отсутствие арестов, отметок о споре, согласия супруга, актуальные техпланы. Для новостройки — проектная декларация, разрешение на строительство, права на земельный участок, договор страхования или эскроу-счета, членство в профильных СРО. Это не избыточность, это минимальный набор, который формирует базовую «линию обороны» от скрытых дефектов сделки. По опыту коллег, даже беглая сверка дат и номеров обнаруживает часть несоответствий на раннем этапе. Чем раньше найдена мелочь, тем дешевле исправление.

Далее — проверка застройщика. Публичные реестры раскрывают бенефициаров, судебные споры, долговую нагрузку, штрафы контролирующих органов. Косвенные признаки — частота смены генподрядчиков, задержки по предыдущим очередям ЖК, отзывы дольщиков не только в рекламных каналах, но и на профессиональных площадках. Специалисты отмечают, что совмещение формальной проверки с «мягкими» сигналами повышает точность оценки в разы. Не стоит стесняться задавать прямые вопросы менеджеру и просить документы — уверенный девелопер привык к этим запросам.

Отдельная тема — обременения и сервитуты. Вроде бы мелочь на плане, а по факту — ограничения перепланировки, проезда или размещения инженерных сетей. Их удобно искать по кадастровой карте и в проектной документации дома. Для ИЖС важен статус земли и градостроительные регламенты: фактическая постройка без нужных согласований обернётся проблемами при регистрации.

Здесь снова помогает «правило двух независимых подтверждений»: официальный документ плюс осмотр и фотофиксация мест. Тревожные знаки лучше фиксировать письменно, чтобы использовать при торге.

Наконец, проверка продавца. Это не про недоверие, а про безопасность: правоспособность, согласия всех участников, отсутствие исполнительных производств, корректность доверенностей. Юристы добавляют, что аккуратное общение с продавцом и готовность закрыть риски прозрачными инструментами — залог конструктивного диалога. Взамен покупатель получает скидку или встречные обязательства по срокам и мелким доработкам. В единичных случаях лучше отступить, чем спорить: рынок недвижимости велик, а юридические споры дороги.

Суммируем:

- Выписка из ЕГРН без арестов и запретов — обязательна для вторички.

- Проектная декларация и разрешение на строительство — база для новостройки.

- Документы на землю и регламенты — ключ к ИЖС без сюрпризов.

- Проверка судебных дел и штрафов застройщика — индикатор практик и рисков.

Как спланировать бюджет и первичный взнос

Бюджет планируется через фиксирование входов, выходов и резервов. Первичный взнос формируется из накоплений, продаж старых активов и безопасных заёмных источников.

Методика учёта выплат в PM-KISAN учит простому: сначала денежная картина, потом обязательства. Значит, покупателю полезно собрать «снимок» доходов по месяцам, определить постоянные траты, выделить безопасный коридор платежа без напряжения. Разумно добавить два–три платежа в резерв на случай временного снижения дохода. Для первичного взноса специалисты рекомендуют заранее рассчитать три сценария — базовый, консервативный и ускоренный — и оценить сроки достижения каждого с поправкой на реальные поступления.

Удобно разложить бюджет на модули: сам объект, дополнительные расходы при сделке, ипотечные затраты (проценты, страховка), первичное обустройство, резерв. Тогда итоговая цена владения становится видимой, а не скрытой за рекламной цифрой ежемесячного платежа.

Экономия на этапе расчёта часто превосходит скидку в цене: можно осознанно отказаться от опций отделки, выбрать иной этаж или ориентир по окнам, скорректировать метраж в обмен на лучшую транспортную доступность. Деньги перестают управлять ожиданиями — ожидания начинают управлять деньгами.

| Статья расходов | Диапазон долей от цены | Комментарии |

|---|---|---|

| Первичный взнос | 15–30% | Влияет на ставку, страхование и выбор банка |

| Допрасходы при сделке | 1–4% | Оценка, госпошлины, услуги, нотариат |

| Страхование | 0,2–1% в год | Жизнь, имущество, титул (по ситуации) |

| Ремонт и обустройство | 3–12% | Сильно зависит от состояния и задачи |

| Резерв ликвидности | 2–3 платежа | Подушка на непредвиденные расходы |

Вопрос дисциплины. Как и в программе выплат, где задержка ломает цепочку, задержка с накоплением взноса удорожает сделку из‑за переоценки и ростов тарифов. Значит, нужны простые механики: отдельный счёт, автоматический перевод в день зарплаты, запрет на изъятия без «паузы на сутки». Психологический барьер помогает удержать темп накоплений. По опыту коллег, автоматизация рутинных переводов в сочетании с визуализацией прогресса повышает вероятность достижения цели без «срывов» в разы.

И ещё один штрих — перегляд ROI не как «игры в инвестиции», а как здравого смысла. Если объект не чисто инвестиционный, то ROI — это не обгон индекса, а баланс «жить удобно — платить стабильно». Иногда меньшая площадь в зрелом районе даёт больше полезной жизни, чем большая — в «сырых» кварталах; это тоже «доход», только в виде сэкономленного времени и нервов. Формализуйте этот субъективный доход: меньше дорога, ближе сад и спорт, тише двор — это часы и здоровье, которые иначе пришлось бы «покупать» по выходным.

Как оформить сделку: ДДУ, ипотека и документы

Сделка оформляется через корректный договор (ДДУ для новостроек или купля-продажа для вторички), надёжный банк и полный пакет документов. Порядок действий и контрольные точки снижают сбои.

Для новостройки ключевым остаётся ДДУ: проверяется предмет договора, сроки, ответственность, способы расчётов и эскроу. Прозрачность платежей эквивалентна прозрачности выплат в PM-KISAN: всё по графику, всё подтверждено, всё понятно.

Прежде чем подписывать, специалисты советуют устроить «холодное чтение» — перечитать на свежую голову и задать не менее семи «неудобных» вопросов менеджеру. Разговор о штрафах за просрочку, о критериях качества отделки, о праве на неустойку и способах её получения защищает от размытых формулировок. То, что выглядит формальностью, в реальной жизни становится деньгами и сроками.

Во вторичке ядро — договор купли-продажи и сопутствующие соглашения: задаток или аванс, график освобождения, ответственность за скрытые недостатки, порядок передачи ключей. Юристы подчёркивают необходимость фиксации состояния квартиры перед сделкой: опись, фото, отметки о бытовой технике и её работоспособности. Любая неясность становится источником конфликта, значит, лучше построить «мост» заранее. Продавцу тоже спокойнее, когда всё оформлено корректно: прозрачные правила снижают напряжение сторон и ускоряют расчёты.

Ипотека — отдельный процесс, но он любит порядок. Чем точнее собран пакет документов, тем быстрее банк оценивает риски и выходит на сделку. Специалисты отмечают, что лучше заранее получить одобрение двух банков с близкими условиями, чтобы сохранить манёвренность. Одного звонка менеджера, обещающего чудо, недостаточно; нужны конкретные расчёты, ранжирование по полным затратам и готовность у банка «бежать дистанцию» вместе с клиентом. Переплата на длинной дистанции часто прячется в мелких комиссиях и неочевидных опциях страховки.

Документы завершают историю. Проверка соответствия паспортных данных, корректность доверенностей, погашение возможной ипотеки продавца, подготовка к регистрации в Росреестре — это не творчество, это ремесло. И как в PM-KISAN государственный реестр фиксирует статус выплаты, так и здесь реестр прав фиксирует итог.

Итого:

- ДДУ обязателен для новостройки; проверяются сроки, ответственность, эскроу.

- Во вторичке важны задаток, опись состояния, сроки освобождения, санкции.

- Ипотека требует двух одобрений для гибкости и точных расчётов полной цены.

- Регистрация прав — финальная проверка каждой цифры и подписи.

В этой точке особенно важны внимательность и неторопливость: одно несовпадение буквы или цифры может затянуть регистрацию. Лучше один раз перечитать всё и задать лишний вопрос, чем потом долго исправлять ошибку.

Как снизить риски: проверочные списки и контроль

Риски снижаются благодаря чек-листам и контрольным точкам. Системная фиксация шагов и результатов заменяет споры фактами и сроками.

Проверочный список — простейший и самый эффективный инструмент, привезённый из мира администрирования соцвыплат. Он снимает зависимость от настроения и усталости: шаг есть — отметка есть — риск закрыт. Специалисты рекомендуют делить список на блоки: юридический, технический, финансовый, организационный. В юридическом — ЕГРН, история прав, обременения, доверенности. В техническом — метрические параметры, состояние коммуникаций, соответствие перепланировок. В финансовом — бюджет, ставка, платежи, резерв. В организационном — график визитов, сбор документов, даты регистрации. Список растёт под конкретную сделку, и это нормально.

Контрольные точки — вехи, где нужно принимать решение «идти дальше или корректировать». Пример: после проверки ЕГРН и продавца — решение о задатке; после одобрения ипотеки — выбор банка; после чтения ДДУ — согласование спорных пунктов; после осмотра — перечень дефектов и способ их устранения.

Эти точки дисциплинируют и задают темп. По опыту коллег, выдерживание темпа и последовательности снижает вероятность «эмоциональных покупок», за которые потом платят избыточной переплатой или неудобствами локации.

Для иллюстрации полезна простая матрица рисков. По вертикали — вероятность, по горизонтали — ущерб. Дальше — приоритизация: что требует устранения до сделки, что может быть застраховано, что нивелируется скидкой, что допустимо оставить как есть. В итоге разговор с контрагентами превращается из «нравится/не нравится» в «риски/меры/цена». Это уважительный язык, на него лучше откликаются и продавцы, и менеджеры банков, и застройщики. И опять же, это язык фактов, а не эмоций.

| Риск | Вероятность | Ущерб | Мера реагирования |

|---|---|---|---|

| Обременение в ЕГРН | Средняя | Высокий | Устранение до сделки или отказ |

| Задержка сроков ЖК | Средняя | Средний | Неустойка в ДДУ, резерв по срокам |

| Скрытые дефекты | Низкая–ср. | Средний | Осмотр, опись, удержание части суммы |

| Рост платежа | Низкая | Средний | Резерв 2–3 платежа, фикс-ставка |

| Спор с продавцом | Низкая | Высокий | Нотариат, чёткие условия договора |

И финальный блок — обратная связь. В PM-KISAN она формализована: каналы жалоб, сроки ответа, эскалация. В сделке это превращается в журнал коммуникаций: кто, когда, что обещал, что прислал, к какому сроку. Один документ на общий доступ с датами и статусами часто творит чудеса: все видят, где задержка, и могут подстраховать друг друга. А ещё это хорошая база для дальнейших переговоров и даже для скидки: факты меняют поведение сторон лучше, чем эмоции.

Как оценить локацию и инфраструктуру по логике бенефициаров

Локация оценивается по доступности, сервисам и качеству среды. Логика отбора бенефициаров помогает ранжировать факторы и принять трезвое решение.

Сначала — шкала важности. Работа, образование, медицина, транспорт, досуг, зелёные зоны — каждый параметр получает вес. Далее для каждого параметра фиксируются объективные показатели: минуты до ключевых точек, интервалы транспорта, частота пробок, наличие детсада, секций, поликлиники, дворовых сервисов. Похожим образом в PM-KISAN задаются критерии, чтобы исключить случайные решения: всё измеримо, всё сравнено, всё объяснимо. Результат — карта приоритетов, где эмоции подстраиваются под данные, а не наоборот.

Хорошая привычка — подстраивать шкалу под жизненный сценарий ближайших трёх–пяти лет. Если планируется рождение ребёнка — вес детской инфраструктуры и тишины двора увеличивается. Если ставка — на карьеру — важнее транспорт и доступ к обучению. Специалисты отмечают, что сбалансированная шкала снижает «постпокупочное сожаление»: решение было осознанным, а значит — предсказуемым по затратам времени и денег. Важно помнить, что идеальных локаций нет, но есть идеально подходящие под задачу.

Инфраструктура бывает «официальной» и «живой». Официальная — школы, поликлиники, парки; живая — дворовые чаты, кружки, местные предприниматели, расклад транспортных «привычек» утро/вечер.

Как бенефициара проверяют реальными визитами, так и локацию стоит «прочувствовать» в разные дни и часы: утро буднего, вечер пятницы, суббота днём. Несколько часов наблюдений заменяют десятки рекламных буклетов. Это очень простое действие, но оно показывает, «дышит» ли квартал так, как нужно покупателю.

Ещё одна деталь — шум и воздух. Их можно замерить бытовыми средствами, но важнее относительные различия: дворовая тишина и ориентация окон, этаж, удалённость от магистрали. Экологическая составляющая редко становится решающей, но часто влияет на здоровье и затраты времени (например, на поездки за свежим воздухом в выходные). Когда все факторы собраны и ранжированы, итоговый балл локации становится объективным, а переговоры — предметнее: если локация «слабее», значит, цена должна быть «мягче» или условия — гибче.

| Фактор | Метрика | Вес | Комментарий |

|---|---|---|---|

| Транспорт | Минуты до работы/метро | Высокий | Пиковые интервалы и пробки по будням |

| Образование | Места в саду/школе | Средний | Очереди и реальные маршруты детей |

| Медицина | Поликлиника/стационар | Средний | Запись к врачам, время ожидания |

| Двор и тишина | Децибелы/поток машин | Высокий | Режим двора и парковочная нагрузка |

| Зелёные зоны | Минуты до парка | Низкий–ср. | Качество покрытия и освещения |

Как использовать господдержку и льготы без иллюзий

Господдержка и льготы используются как инструмент, а не цель. Важны чёткие критерии, документальные подтверждения и оценка полной цены владения.

Опыт с социальными программами подсказывает простое правило: льгота — дополнение к стратегии, а не её ядро. Поэтому сначала формируется базовый план сделки без льгот, затем льготы накладываются сверху с пересчётом полной цены. Это защищает от самообмана и «охоты за скидкой любой ценой». Если льгота компенсирует риски и не усложняет процесс, инструмент стоит использовать; если влечёт потери времени и гибкости, лучше идти базовым маршрутом. Ровно такую логику давно применяют администраторы выплат: польза — да, но не ценой паралича процесса.

Критерии и доказательства — ядро. Как в PM-KISAN, где право на выплату подтверждается пакетом документов, любая жилищная льгота потребует аккуратной подготовки: справки о доходе, семейном статусе, статусе объекта, подтверждение цели использования.

Чем раньше собран пакет и проверены сроки действия справок, тем ниже риск «слететь» из‑за формальностей. Здесь стоит быть педантичным: один просроченный документ превращает месяц ожидания в пустоту.

Полная цена владения — контрольный расчёт. Иногда «льготная» ставка оправдывается повышенными сопутствующими расходами, дополнительными страховками или жёсткими условиями досрочки. Экономика любит тишину и калькулятор: складываются все платежи, комиссии, страховки за горизонт планирования. Если результирующая сумма ниже и гибкость достаточна — стоит брать. Если нет — лучше честно вернуться к базовому сценарию.

Специалисты отмечают, что эмоции часто толкают гнаться за льготой ради самой льготы. Но цель — жить в подходящем жилье и не нарушить устойчивость бюджета. Значит, инструмент хорош, когда он помогает приблизиться к цели ровно, спокойно и без необратимых компромиссов. Всё остальное — шум, который утомляет и уводит в сторону.

Как общаться с банком, застройщиком и агентом результативно

Коммуникация становится результативной, если перевести эмоции в факты и сроки. Чёткие письма, недельные планы и протоколы встреч ускоряют решение и уменьшают споры.

Первое — структура контактов. Для каждого контрагента фиксируется одна точка входа, чтобы не путать задачи: отдельные каналы для банка, застройщика и агента. В начале недели формируется короткий план из трёх–пяти целей: какие документы собрать, что уточнить, какие даты согласовать. Итог — меньше «размазанных» разговоров и больше конкретных шагов. Такой же принцип работает в системах выплат: один запрос — один ответ — одно действие.

Второе — документы только письменно. Телефонные разговоры полезны для скорости, но итог закрепляется письмом: «итоги разговора, договорённости, сроки». Это убирает «мы не так поняли» и освобождает память для реальных задач. Коллеги подчёркивают ценность шаблонов писем: абзац о предмете, абзац о сроках, список вложений. Три минуты формальности экономят часы исправлений. И да, вежливость — ускоритель, потому что с вежливыми клиентами охотнее работают.

Третье — контроль сроков. К каждому обещанию прикрепляется дата; к каждой дате — напоминание за день. Если срок срывается, уместны два действия: вежливый «пинг» и параллельная альтернатива. Банки и застройщики лучше работают, когда чувствуют, что клиент держит темп. Это не давление, это зрелость процесса. В PM-KISAN аналог — эскалация по регламенту: сначала базовая линия, потом повышение уровня.

Четвёртое — протокол разногласий. Список спорных пунктов, краткая позиция сторон, возможные компромиссы. Записанный конфликт легче двигать к решению, чем разбросанные реплики. Здесь помогают «жёсткие факты»: пункт договора, номер документа, дата визита, фото дефекта. Чем меньше оценочных суждений, тем быстрее развязка. И ещё — время на «охлаждение» перед решением спорных вопросов редко бывает лишним.

Пятое — благодарности. Кажется мелочью, но фиксированная благодарность за оперативность укрепляет сотрудничество. Это человеческий фактор, который экономит недели. На длинной дистанции такие детали действуют не хуже скидки в процентах, потому что двигают дело без трений.

Как выбрать тип жилья: новостройка, вторичка или ИЖС

Тип жилья выбирается по задаче, срокам и готовности управлять рисками. Новостройка даёт новое жильё и этапность, вторичка — скорость и фактичность, ИЖС — гибкость и ответственность.

Новостройка привлекает современными планировками и инфраструктурой ЖК, но требует терпения и доверия к процессу. Здесь особенно важны ДДУ, эскроу и проверка динамики стройки. Преимущество — предсказуемость инженерии и соседей; недостаток — зависимость от графика, а иногда и шум по мере заселения. Для тех, кто умеет работать с контрольными точками и бюрократией, новостройка — понятная дорожная карта. Для нетерпеливых — источник стресса.

Вторичная квартира — про «что видишь, то и получаешь». Плюс — проверяемая фактичность, минус — следы эксплуатации и много частных историй в документах. Важен тщательный осмотр, опись состояния и корректное оформление задатка, чтобы зафиксировать договорённости. Вторичка часто выигрывает скоростью въезда и сложившейся инфраструктурой, но требует более щепетильного подхода к юридическим деталям. Комфортно тем, кто ценит предсказуемость здесь и сейчас.

ИЖС — свобода планировок и земли, но и набор обязанностей. Критичный пункт — статус земли, разрешения, подключение коммуникаций, соответствие регламентам. На горизонте пары лет усилия окупаются индивидуальностью дома и двора, но процесс любит системность сильнее, чем квартира. Здесь принципы из PM-KISAN помогают особенно: прозрачные критерии, согласования, учёт затрат и буфер на «непредвиденное» — иначе удовольствие превратится в затянувшуюся стройку.

Специалисты советуют начинать не с «хочу», а с «задача». Если задача — быстро переехать ближе к работе, вторичка выигрывает. Если цель — инвестиционный горизонт и ставка на рост района, новостройка уместна. Если мечта — собственный двор и тишина, ИЖС логичен при наличии времени и запаса средств. В любом сценарии полезно посчитать не только деньги, но и часы: дорога, обслуживание, ремонт, общее «время на жизнь». Иногда именно оно становится решающим аргументом.

В итоге опыт администрирования социальной программы учит покупателя простоте и дисциплине: сначала критерии и доказательства, затем деньги и график, потом контроль исполнения. Эти три шага из мира PM-KISAN трансформируются в надёжный план сделки: меньше неожиданностей, больше аргументов, спокойнее переговоры. Там, где государство бережёт рубль и факт, частный покупатель бережёт семейный бюджет и нервы. Логика отбора бенефициаров помогает отобрать квартиру, логика выплат — выстроить ипотеку, логика обратной связи — управлять застройщиком и банком. В результате решение о жилье становится зрелым и устойчивым: квартира не просто покупается, а вписывается в жизнь и планы, а жизнь, в свою очередь, перестаёт подстраиваться под хаос сделки. И это, пожалуй, главный выигрыш.